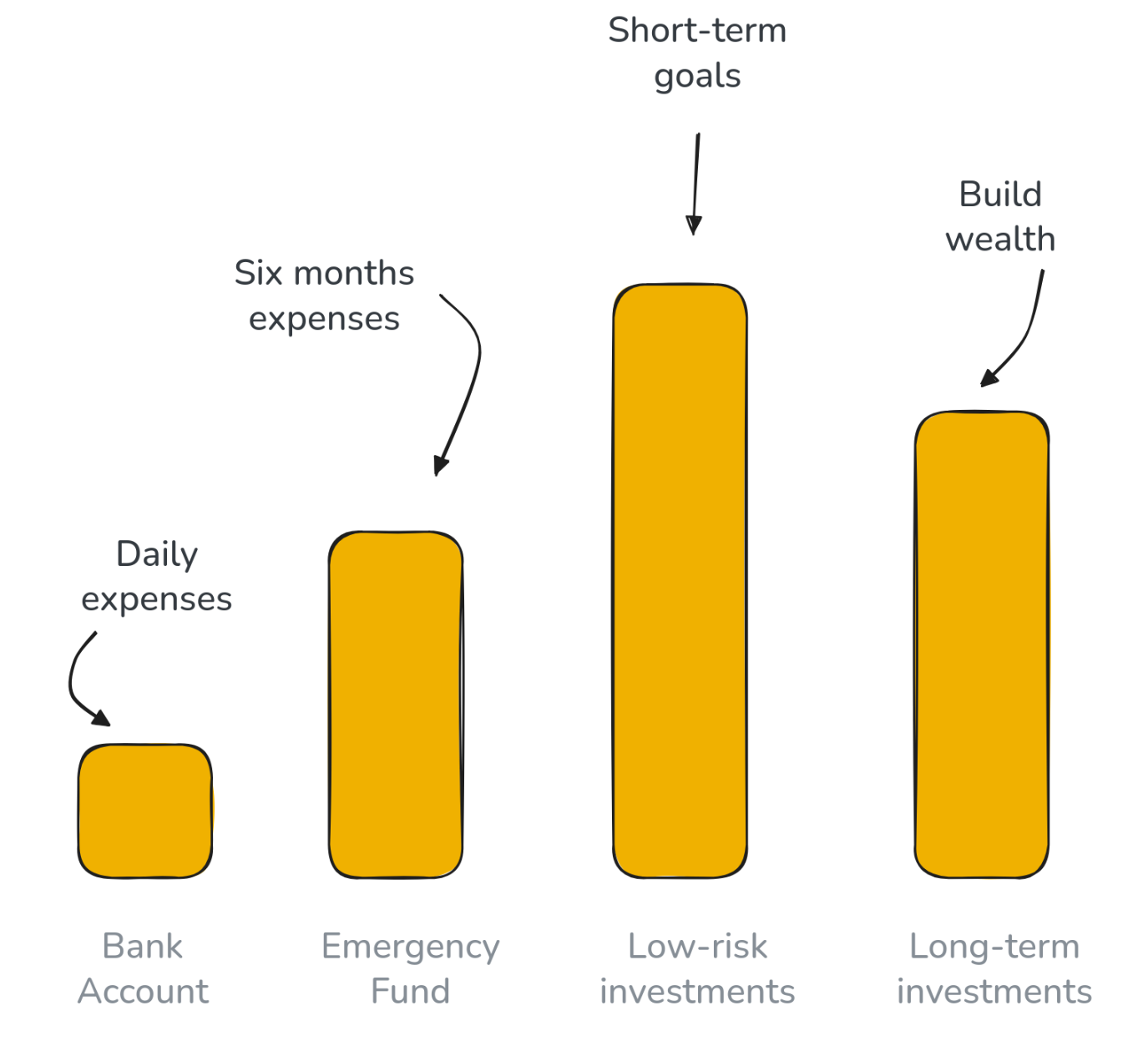

I quattro pilastri della finanza personale

Se hai dei soldi sul conto e non sai bene cosa farne, non sei il solo. Molte persone si trovano esattamente in questa situazione, e la confusione spesso porta a decisioni impulsive: buttarsi su investimenti rischiosi che non si capiscono, oppure lasciare che l’inflazione eroda il valore dei propri risparmi, fermi sul conto corrente.

La finanza personale non deve per forza essere complicata. Anzi, diventa sorprendentemente lineare una volta che si capiscono alcuni passaggi fondamentali. In questo articolo ti presentiamo quelli che chiamiamo i quattro pilastri della finanza personale: un modello semplice che ti aiuta a coprire le spese quotidiane, proteggerti dagli imprevisti, risparmiare per i tuoi obiettivi e far crescere il tuo patrimonio nel tempo.

Primo pilastro: i soldi per vivere ogni mese

Questo è il più semplice: tieni sul conto corrente abbastanza liquidità per coprire le spese mensili. Affitto, spesa, bollette, trasporti — tutto ciò che paghi ogni mese.

Questi soldi devono essere immediatamente disponibili e non stai cercando di farli fruttare. Il conto corrente è perfetto per questo.

Quanto tenere in questo pilastro dipende dalle tue esigenze. Guarda le spese degli ultimi mesi e mantieni più o meno quella cifra a disposizione. Alcuni mesi spenderai di più, altri di meno, ma l’importante è avere un margine sufficiente per non dover spostare soldi continuamente o preoccuparti di andare in rosso.

Secondo pilastro: il fondo di emergenza

La vita ha il vizio di presentare il conto quando meno te lo aspetti. L’auto si guasta, il portatile muore, ti serve un intervento medico imprevisto, il frigorifero ti abbandona.

Questo pilastro serve a essere preparati a questi momenti senza mandare all’aria tutta la propria situazione finanziaria. Servono soldi sicuri, disponibili subito o nel giro di pochi giorni, che nel frattempo restano fermi (magari maturando un po’ di interessi).

Una buona regola è accumulare da tre a sei mesi di spese, e va benissimo arrivare fino a dodici se hai una famiglia a carico o se un cuscinetto più ampio ti fa dormire meglio. Se spendi 2.000 € al mese, punta a un fondo tra 6.000 € e 12.000 €. Se la cifra sembra alta, ricorda che puoi costruirlo nel tempo mettendo da parte un po’ ogni mese. Anche piccoli contributi costanti fanno la differenza.

Tieni questi soldi in un conto deposito con tassi di interesse decenti che ti permetta comunque di accedere ai fondi rapidamente in caso di bisogno. L’obiettivo è preservare il capitale guadagnando qualcosa, quindi evita strumenti che possano perdere valore proprio quando ti servono di più.

Terzo pilastro: i soldi per le spese future pianificate

Ora entriamo in una fase più strategica. Questo pilastro è dedicato alle spese che sai che arriveranno, o che molto probabilmente arriveranno, entro i prossimi dieci anni.

Magari stai pensando di comprare un’auto tra tre anni. Forse vuoi fare un grande viaggio tra cinque. Potresti aver bisogno di un anticipo per comprare casa, o stai mettendo da parte per il matrimonio. Non sono emergenze: sono obiettivi con una scadenza.

Per questi obiettivi puoi permetterti un rischio leggermente superiore rispetto al fondo di emergenza, ma non molto. Sai più o meno quando ti serviranno quei soldi, quindi non puoi permetterti che il loro valore oscilli troppo. Se l’auto ti serve tra tre anni e in quel momento il mercato è crollato del 20%, hai un problema.

Gli strumenti adatti variano, ma di solito obbligazioni a basso rischio o conti deposito ad alto rendimento funzionano bene. In alcuni casi potresti usare lo stesso tipo di conto del fondo di emergenza, ma è importante tenere questi risparmi separati per poterli prelevare in modo indipendente.

Quarto pilastro: la crescita del patrimonio a lungo termine

Questo pilastro è per i soldi di cui non avrai assolutamente bisogno per almeno dieci anni (meglio quindici o più).

Per questo pilastro investirai nel mercato azionario, e l’orizzonte temporale è fondamentale. Nel lungo periodo, le azioni hanno storicamente offerto i rendimenti migliori: in media circa il 7-8% annuo. Ma attenzione: “in media” significa che alcuni anni vanno alla grande (+20% o più) e altri sono pessimi (-30% o peggio).

Se potresti aver bisogno dei tuoi soldi tra due anni e il mercato crolla del 25% al primo anno, sei nei guai. Ma con un orizzonte di quindici anni, la storia dimostra che quei cali temporanei diventano irrilevanti. Il mercato si è sempre ripreso ed è cresciuto nel lungo periodo.

È importante tenere a mente che, anche se le azioni tendono a essere meno rischiose su orizzonti lunghi, un rischio rimane sempre. E forse il rischio più grande non è il mercato in sé, ma il comportamento umano: vedere i propri investimenti perdere il 20% o il 30% può spaventare, e molte persone nel panico vendono in perdita, consolidando le perdite in modo permanente. Per questo motivo il quarto pilastro è opzionale. Va benissimo fermarsi al terzo se gli investimenti azionari non fanno per te. Una base finanziaria solida costruita sui primi tre pilastri è già un traguardo enorme.

Perché l’ordine conta

Quando ci si avvicina alla finanza personale, la tentazione è di saltare subito agli investimenti perché sembrano più stimolanti, ma questi pilastri vanno costruiti in sequenza.

Molte persone fanno l’errore opposto: vedono gli investimenti come la parte interessante e il fondo di emergenza come qualcosa di noioso, così saltano direttamente al quarto pilastro. Poi la vita presenta il conto, non c’è nessun cuscinetto, e ci si ritrova indebitati o costretti a vendere gli investimenti in perdita.

Parti dal primo pilastro. Quando è solido, costruisci il secondo. Poi il terzo. E solo a quel punto, concentrati seriamente sul quarto.

Da dove cominciare

Se tutto questo ti sembra troppo, concentrati sul primo passo: assicurati di poter coprire le spese del mese prossimo, poi inizia a costruire il fondo di emergenza. Anche mettere da parte 50 o 100 € al mese fa più differenza di quanto credi.

La finanza personale non è questione di perfezione. È questione di essere preparati, pensare al futuro e far lavorare i propri soldi. Costruisci le fondamenta: il resto viene da sé.